Новые условия получения льготной ипотеки в России в 2023 году

Уже несколько лет в России действуют программы льготного кредитования на покупку недвижимости. Изначально они предназначались только для семей с детьми. В 2020 году Президент РФ В. В. Путин объявил, что купить квартиру по сниженной ставке могут все желающие. Первоначально планировалось, что эта программа будет действовать до 01.11.2020. Но заявок поступало столько, что было объявлено продление льготной ипотеки не только на 2021-2022, но и на 2023 год.

Получение льготной ипотеки для семей

Суть финансирования с господдержкой заключается в следующем. Банки выдают кредиты по фиксированной ставке, а государство компенсирует им разницу между рыночной и льготной. Конечная цель всех действий — поддержка не только граждан страны, но и строительной отрасли, вывод ее из кризиса.

На конец 2022 года в стране действовали сразу несколько программ кредитования с господдержкой. Некоторые из них адресованы всем желающим (при условии подтверждения платежеспособности). Воспользоваться другими могут только представители определенной специальности (IT), родители с детьми, проживающие в сельской местности или на Дальнем Востоке.

В 2023 году в России продлят программу льготной ипотеки. Часть из этих программ далее будет действовать в неизменном виде. В другие внесены изменения.

Какие условия льготной ипотеки были в 2022 году

В 2021-2022 годах любой гражданин России мог обратиться в банк и запросить кредит на покупку квартиры в новостройке. Как вариант, можно было построить дом. В последнем случае можно было даже не обращаться в строительную компанию, а выводить стены самостоятельно.

Общие условия кредитования были такими:

1. Лимит — 12 млн рублей для столичных регионов, включая МО и ЛО. Во всех иных областях, республиках и краях гражданин мог получить не более 6 млн рублей.

2. Ставка — 7% годовых. Но банки могли снизить или увеличить ее на 1-1,5 п. п. с учетом того, застраховал ли заемщик свою жизнь и здоровье.

3. Из собственных средств покупатель оплачивал не менее 15% от стоимости объекта недвижимости. Для этих целей можно использовать маткапитал.

4. Договор можно было оформить максимум на 30 лет, но подписать его предстояло до 31.12.2022 г.

Если заемщику требовалась большая сумма, в рамках одного кредита можно было объединять рыночную и льготную ставки. В Москве и Санкт-Петербурге на подобных условиях можно было запросить до 30 млн рублей, в других регионах — до 15 млн.

Другая востребованная программа льготного кредитования — семейная ипотека под 6% годовых. Изначально рассчитывать на получение денег могли только семьи с двумя и более детьми. Позднее условия финансирования скорректировали. Заявки стали принимать от родителей с одним ребенком при условии, что он родился не ранее 01.01.2018.

Обязательные условия программы:

• Деньги можно потратить на покупку новостройки или строительство собственного коттеджа.

• Процентная ставка — 6% годовых. Банки, чтобы привлечь клиентов, предлагали еще снизить переплату, например, до 5 или 4,8% годовых.

Важно отметить, что только принадлежности к льготной категории недостаточно для получения кредита. Финансовые организации проверяют кредитную историю и платежеспособность потенциальных клиентов.

Условия получения льготной ипотеки

Будет ли льготная ипотека в 2023 году и как изменятся условия?

В начале декабря 2022 г. В. В. Путин сообщил, что в течение ближайших нескольких лет программы льготного кредитования планируется завершить. Но желающие еще могут успеть купить квартиру по сниженной ставке до 01.07.2024. Достаточно выбрать подходящую новостройку.

Новые условия и ставка по программе льготной ипотеки в 2023 году:

1. Суммы остаются прежними — 15 млн для столиц и 6 для остальных регионов. Также можно получить до 30 (15) млн за счет совмещения с иными программами кредитования.

2. Процентная ставка повышается до 8% годовых.

3. Размер первоначального взноса не меняется — 15% от стоимости покупки. Можно задействовать маткапитал.

4. Купить можно только новостройку. Как вариант, деньги можно потратить на приобретение участка и последующее строительство коттеджа.

Анализ предварительной информации показывает, что по программе, предназначенной для всех, повышается только процентная ставка на 1 п. п. Более серьезные коррективы затрагивают «Семейную ипотеку». Здесь меняется перечень возможных получателей средств.

Теперь банки будут принимать заявки от следующих категорий заемщиков:

• родители, у которых двое и более несовершеннолетних детей;

• семьи с одним ребенком, но рожденным не ранее 01.01.2018;

• родителей с ребенком-инвалидом, родившимся до 31.12.2023.

В остальном условия получения льготной ипотеки — ставки, сроки, суммы — для семей с детьми в 2023 году остаются прежними. Нет пока ясности с программой для ДО. Ранее в ней значилось условие, что ребенок должен родиться 01.01.2019 г. и позднее. В этом случае процентная ставка снижается до 5% годовых.

Кто может оформить льготную ипотеку?

О возможных участниках программы семейной ипотеки уже сказано. Там есть ограничение. Если нет детей, подать заявку не получится.

В более общей программе такие условия отсутствуют. На уровне государства заявлено только одно требование — совершеннолетие. Далее уже банки проверяют его платежеспособность, наличие постоянного дохода и ликвидного залога. За финансистами остается право требовать предоставить поручителей или созаемщиков, устанавливать условия в части страхования жизни и здоровья, титула недвижимости.

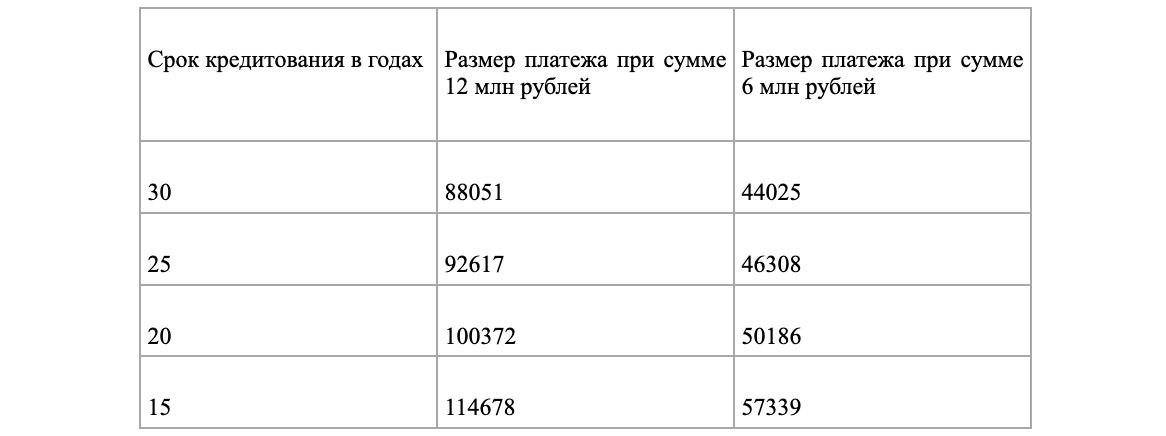

Процент платежей по льготной ипотеке: пример расчетов

Для заемщика еще до подачи заявки на получение кредита важно знать, сколько ему придется платить ежемесячно.

Например, если гражданин получил 12 или 6 млн рублей, размер платежей будет следующим:

Таблица расчета платежей по льготной ипотеке

Требования к недвижимости

Общее условие в 2023 году не меняется в сравнении с предыдущими периодами. Потратить деньги можно на покупку:

• квартиры у юридического лица — застройщика;

• участка под строительство;

• стройматериалов.

Дом (при выборе этого варианта) можно строить самостоятельно или заключить договор с подрядной организацией.

Банки вправе вводить дополнительные условия. Например, при подписании ДДУ (договора долевого участия) с определенным застройщиком заемщику предлагают сниженную ставку. В любом случае по указанным выше программам купить квартиру во вторичном фонде не удастся.

Льготная ипотека на новостройки и вторичку

Льготная ипотека на новостройки в 2023 году

В текущем году в России будут действовать следующие программы:

1. С господдержкой под 8% годовых на 12 или 6 млн рублей.

2. Семейная ипотека под 6% годовых. Обязательное условие — наличие как минимум одного ребенка.

3. IT-ипотека. Доступна только специалистам соответствующей сферы в возрасте 22-44 года. Работать нужно в аккредитованной организации, уплачивающей страховые взносы по сниженным ставкам уже по состоянию на 01.01.2022 году. Доход — от 150 тыс. рублей для Москвы и 100 тыс. рублей для остальных регионов.

4. Дальневосточная ипотека. Деньги выдаются под 2% годовых. Заемщику на момент обращения должно быть не более 35 лет.

5. Сельская ипотека. Ставка — 3% годовых. Деньги можно потратить на покупку жилья только в населенных пунктах с численностью населения не более 300 тыс. рублей.

Льготная ипотека на вторичное жилье

Основные программы кредитования не предполагают финансирование покупок жилья у частных лиц. Исключение сделано для ДО и сельской местности. Это нужно учитывать молодым семьям, желающим оформить льготную ипотеку на вторичное жилье в 2023 году.

Как вариант, на оплату уже взятого кредита можно направить материнский капитал. Семьям с тремя и более детьми дополнительно выделяют 450 тыс. рублей на закрытие имеющихся обязательств. Процент по льготной ипотеке на первичку или вторичку для многодетных при этом не меняется. Можно сократить срок погашения или уменьшить размер ежемесячного платежа.

Условия льготной ипотеки с господдержкой

Выше речь шла об общих условиях кредитования в рамках государственной программы, продленной на 2023 год. Если обратиться к конкретным предложениям, можно выделить следующие:

1. Сбербанк анонсирует выдачу денег под 7,3% годовых.

2. ВТБ предлагает кредиты под 7,7% годовых.

3. Совкомбанк финансирует под 7,9% годовых. При подключении услуги «Снижение процентной ставки» заемщик будет платить 6,25% в год.

Получение льготной ипотеки

Где и как оформить льготную семейную ипотеку?

И в данном пункте банки часто предлагают условия, отличающиеся от тех, что заявлены на уровне государства. В наиболее крупных финансовых организациях условия новой льготной семейной ипотеки на покупку новостроек в 2023 году таковы:

1. Сбербанк готовы выдать деньги под 5,3% годовых. Из своих средств заемщик вносит не менее 15%.

2.ВТБ снижает ставку до 4,7% годовых, а лимит повышает до 30 млн рублей.

3. Совкомбанк в стандартном варианте выдает кредиты под 5,99% годовых. Если воспользоваться услугой «Снижение процентной ставки», платить придется от 4,34% годовых.

Что еще учесть, планируя ипотеку для семей в 2023?

У каждого банка есть собственные требования к заемщикам. Например, Сбербанк, если речь идет о строительстве дома, заявки принимает от граждан старше 21 года. Есть и условия, касающиеся занятости, наличия созаемщиков. Процентная ставка может меняться в зависимости от самых разных условий. Например, Сбербанк повышает ее на 0,3%, если заемщик не желает пересылать документы на регистрацию в Росреестр в электронном формате.

Каждый, кому положена льготная ипотека в 2023 году, может потратить деньги на строительство дома или даже покупку участка. Возводить стены и заливать фундамент можно даже самостоятельно.